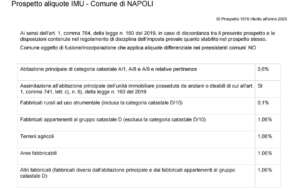

Conferma per il 2025 delle aliquote Imu, “al massimo livello consentito”. La proposta di delibera è della giunta Manfredi al consiglio comunale. Questo siccome il Comune di Napoli è un ente in riequilibrio finanziario pluriennale. E l’atto sottolinea che è “quindi tenuto a deliberare le aliquote e le tariffe dei tributi locali nella misura massima consentita”. Ma non è tutto. La giunta rammenta il vincolo “al raggiungimento degli obiettivi previsti dal Patto per Napoli“. La delibera di Palazzo San Giacomo, approvata all’unanimità il 20 novembre, ribadisce dunque le aliquote vigenti. Per l’abitazione principale di categoria catastale A/1, A/8 e A/9 e relative pertinenze: 0,6%. Prevista inoltre l’assimilazione all’abitazione principale dell’unità immobiliare posseduta da anziani o disabili, secondo quanto disposto da legge nazionale (160/2019). Per fabbricati rurali ad uso strumentale (inclusa la categoria catastale D/10): 0,1%. Per i fabbricati appartenenti al gruppo catastale D (esclusa la categoria catastale D/10): 1,06%. Terreni agricoli: 1,06%. Aree fabbricabili: 1,06%. Altri fabbricati (diversi dall’abitazione principale e dai fabbricati appartenenti al gruppo catastale D): 1,06%.

Nessuna esenzione presente. Come precisato, devono intendersi richiamate le esenzioni, le assimilazioni all’abitazione principale, le detrazioni e le agevolazioni previste dalla legge, alle condizioni nella stessa stabilite. L’imposta è determinata applicando la riduzione di legge sull’aliquota, stabilita dal comune per ciascuna fattispecie, per: i fabbricati di interesse storico o artistico, le abitazioni locate a canone concordato (legge 9 dicembre 1998, n. 431), i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati (limitatamente al periodo dell’anno durante il quale sussistono dette condizioni).

“Le pertinenze delle abitazioni principali e degli altri immobili non sono autonomamente assoggettate a tassazione in quanto – spiega l’allegato alla delibera -, sulla base dei criteri civilistici di cui all’art. 817 c.c. e della consolidata giurisprudenza di legittimità in materia, alle stesse si applica il medesimo regime di tassazione degli immobili di cui costituiscono pertinenze”. Le pertinenze dell’abitazione principale, in particolare, ai sensi di legge, devono intendersi “esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo”.

{kind=link}